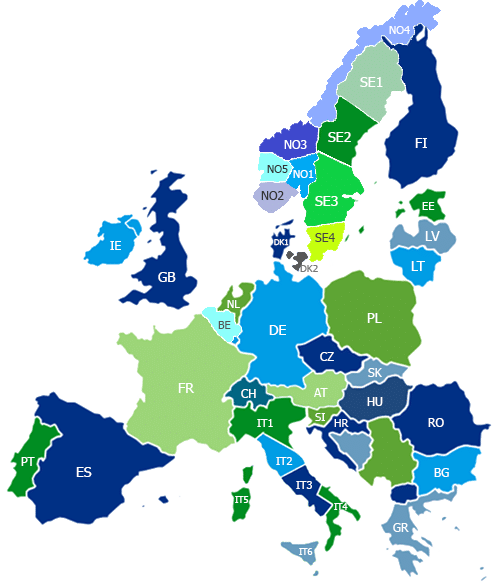

Áttekintés — Villamosenergia-árak Európában (€/kWh) — 2026. július 1.

- Tartomány és szélsőségek: a mai árak 0,02–0,17 €/kWh között mozognak. Legmagasabb: Bulgária 0,17 €/kWh. Legalacsonyabb: Norvégia NO4 és Svédország SE1 0,02 €/kWh.

- Közép-Európa: sok piac a 0,14–0,15 €/kWh körül csoportosul (Ausztria 0,15; Belgium 0,14; Csehország 0,14; Németország 0,15; Lengyelország 0,14; Dánia átlag/régiók 0,15; Olaszország átlag és a legtöbb olasz régió 0,15).

- Dél-Európa és szigetek: Spanyolország 0,06 €/kWh; Portugália 0,05 €/kWh; Olaszország Szardínia 0,13 €/kWh; Olaszország Szicília 0,15 €/kWh.

- Északi és balti mintázatok: általában alacsonyabb árak — Finnország 0,03 €/kWh; Norvégia átlag 0,08 €/kWh (regionális: NO1 0,10, NO2 0,12, NO3 0,09, NO4 0,02, NO5 0,09); Svédország átlag 0,07 €/kWh (SE1 0,02, SE2 0,06, SE3 0,08, SE4 0,13); Észtország 0,09 €/kWh; Lettország 0,13 €/kWh; Litvánia 0,13 €/kWh.

- Egyéb: Franciaország 0,10 €/kWh; Írország 0,13 €/kWh; Bulgária 0,17 €/kWh (legmagasabb); Románia nincs feltüntetve.

Összegzés: A mai árak egyértelmű különbséget mutatnak — a közép-európai piacok kb. 0,14–0,15 €/kWh körül, rendkívül alacsony árak egyes északi és ibériai területeken, és a legmagasabb szintet Bulgáriában mérték (0,17 €/kWh).

Villamosenergia-árak Európában

| Ma Átlagos ár €/kWh | |

|---|---|

Ausztria Ausztria

|

0.1542 |

Belgium Belgium

|

0.1378 |

Bulgária Bulgária

|

0.1713 |

Cseh Köztársaság Cseh Köztársaság

|

0.1412 |

Dánia Dánia

|

0.1519 |

Észtország Észtország

|

0.0904 |

Finnország Finnország

|

0.0341 |

Franciaország Franciaország

|

0.0975 |

Németország Németország

|

0.1487 |

Görögország Görögország

|

n/a |

Magyarország Magyarország

|

n/a |

Írország Írország

|

0.1305 |

Olaszország Olaszország

|

0.1462 |

Lettország Lettország

|

0.1314 |

Litvánia Litvánia

|

0.1314 |

Hollandia Hollandia

|

n/a |

Norvégia Norvégia

|

0.0818 |

Lengyelország Lengyelország

|

0.1434 |

Portugália Portugália

|

0.0541 |

Románia Románia

|

n/a |

Spanyolország Spanyolország

|

0.0563 |

Svédország Svédország

|

0.0731 |

A fejlődő európai energiapiac: Az európai energiapiac: Tendenciák és kihívások

Az elmúlt öt évben az európai energiapiac jelentős átalakuláson ment keresztül, amelyet a megújuló energiaforrások térnyerése, a villamosenergia-termelésben bekövetkezett változások és a dinamikus fogyasztói tarifák elfogadása hajtott. Ezek a tendenciák alakítják a kontinens átmenetét a tisztább és rugalmasabb energiarendszer felé.

Főbb villamosenergia-források Európában

Európa villamosenergia-összetétele drámai módon változott, a megújuló energiaforrások domináns energiaforrásként megelőzték a fosszilis tüzelőanyagokat. 2023-ban a megújuló energiaforrások az EU villamosenergia-termelésének mintegy 45%-át teszik ki, megelőzve a fosszilis tüzelőanyagokat (~32%) és a nukleáris energiát (~23%). A szél- és a napenergia volt az elsődleges mozgatórugója ennek az átmenetnek, hozzájárulva a teljes villamosenergia-termelés mintegy 30%-ához. Eközben a széntüzelésű energiatermelés rekordalacsony szintre zuhant, és a földgáz felhasználása is csökkent a magas árak és a politika által vezérelt csökkentések miatt.

Ezen előrelépések ellenére Európa továbbra is függ az energiaimporttól, különösen a kőolaj és a földgáz tekintetében. Az EU energiaimport-függősége 2023-ban 58%-os lesz, ami rávilágít a nagyobb hazai energiatermelés és a hatékonyság javításának szükségességére.

A megújuló energiaforrások növekvő szerepe

A megújuló energiaforrások elterjedése központi szerepet játszik Európa energetikai átalakulásában. A szél- és napenergia gyors növekedésnek indult: 2023-ban az EU villamosenergia-termelésének 18,5%-át a szél, 9,1%-át pedig a napenergia fogja biztosítani. A vízenergia továbbra is kulcsfontosságú (~13,5%), míg a biomassza a termelés mintegy 4-5%-át adja.

Az uniós szakpolitikák, köztük az európai zöld megállapodás és a „Fit for 55” csomag, magasabb megújulóenergia-célkitűzések kitűzésével felgyorsították az átállást. Az EU 2023-ban 32%-ról 42,5%-ra emelte a 2030-ra kitűzött megújulóenergia-fogyasztási célt, ami további beruházásokat ösztönöz a tiszta energiába. A szél- és napenergia technológiai fejlődése és költségcsökkentése szintén a megújuló energiát tette a gazdaságilag legéletképesebb lehetőséggé az új villamosenergia-termelésben.

A megújuló energiaforrások nagymértékű integrálása azonban kihívásokat jelent, különösen a megújuló energiaforrások időszakos jellege miatt. A stabil és rugalmas villamosenergia-rendszer biztosításához elengedhetetlenek a hálózatfejlesztések, az energiatárolási megoldások és a határokon átnyúló villamosenergia-kereskedelem. Emellett a lassú engedélyezési folyamatok akadályozták az új megújulóenergia-projektek gyors megvalósítását, ezért az EU kezdeményezte az engedélyezési eljárások egyszerűsítését.

A dinamikus tarifák felemelkedése

A dinamikus villamosenergia-árképzés egyre nagyobb teret nyer Európa-szerte, lehetővé téve a fogyasztók számára, hogy a valós idejű piaci feltételekhez igazítsák energiafelhasználásukat. Az intelligens fogyasztásmérők széles körű elterjedésével számos háztartás és vállalkozás számára elérhetővé váltak a felhasználás szerinti vagy valós idejű árképzési modellek, ami csökkenti a költségeket és enyhíti a hálózati torlódásokat.

A skandináv országok élen járnak a dinamikus tarifák bevezetésében, Svédországban a háztartások 77%-a váltakozó árú szerződéssel rendelkezik. Spanyolországban nemzeti óránkénti árképzési rendszert (PVPC) vezettek be, Németországban és Olaszországban pedig fokozatosan növelik az átállást. Számos uniós ország azonban még mindig elsősorban a fix áras szerződésekre támaszkodik, ami korlátozza a kereslet rugalmasságában rejlő teljes potenciált.

A 2021-2022-es energiaválság rávilágított a dinamikus tarifák kockázataira és előnyeire egyaránt. Míg a valós idejű díjszabást alkalmazó ügyfelek a csúcsidőszakokban magasabb számlákkal szembesültek, addig a fogyasztásukat szabályozni tudó fogyasztóknak sikerült jelentősen csökkenteniük költségeiket. A jövőben a dinamikus árazást olyan védőmechanizmusokkal, mint az árplafonok, kombináló hibrid modelleket vizsgálnak a rugalmasság és a megfizethetőség egyensúlyának megteremtése érdekében.

Következtetés

Az európai energiapiac jelentős átalakulás közepén áll. A megújuló energiaforrások gyors terjedése, a fosszilis tüzelőanyagoktól való függőség csökkenése és a dinamikus tarifák térhódítása átformálja a villamosenergia-termelés és -fogyasztás módját. Bár továbbra is vannak kihívások - például a hálózati integráció, a tárolás és az áringadozás -, a tiszta energiába való folyamatos beruházás és az innovatív piaci mechanizmusok egy fenntarthatóbb és rugalmasabb energetikai jövő felé terelik Európát.